La marge financière est l’un des indicateurs les plus utilisés pour évaluer la performance d’une entreprise, mais aussi l’un des plus mal exploités. Derrière un simple chiffre, souvent exprimé en taux ou en valeur absolue, se cache en réalité un levier stratégique qui conditionne directement la rentabilité, la capacité d’exploitation et la solidité des équilibres financiers.

Dans les faits, beaucoup d’entreprises — qu’elles réalisent quelques centaines de milliers d’euros ou plusieurs millions de chiffre d’affaires — se contentent d’un calcul basique de leur marge brute ou de leur marge commerciale. Ce calcul repose généralement sur une différence entre un prix de vente et des coûts d’achat ou de production. Mais cette approche reste souvent insuffisante pour piloter efficacement l’activité, notamment lorsque les secteurs deviennent plus concurrentiels ou que les structures de coût se complexifient.

Le problème n’est pas tant le calcul de la marge, que son exploitation. Une marge brute peut sembler satisfaisante sur le papier, mais masquer des déséquilibres profonds : dérive des coûts, pression sur les prix, ou encore mauvaise répartition de la valeur entre produits et services. À l’inverse, certaines entreprises disposent d’un bon taux de marge, mais peinent à en tirer un avantage bénéficiaire réel faute de visibilité sur leurs marges par secteur, par client ou par activité.

C’est précisément là que se situe l’enjeu pour les entrepreneurs et les directions financières : passer d’une vision statique de la marge financière à une lecture dynamique, capable d’expliquer les écarts, d’identifier les facteurs de performance et d’orienter les décisions. Cela suppose de fiabiliser les données, de structurer les analyses et de sortir d’une logique purement comptable pour entrer dans une logique de pilotage.

Dans cet article, nous allons clarifier les différentes notions de marges, détailler les méthodes de calcul, mais surtout montrer comment transformer cet indicateur en véritable outil de gestion et de business, au service de la performance durable de votre entreprise.

La marge financière ne se limite pas à un simple calcul. Pour en faire un levier de performance, il faut la comprendre, la suivre régulièrement et surtout l’exploiter pour piloter l’activité et orienter les décisions.

Marge financière : définition, typologies et rôle dans le pilotage

Ce que recouvre réellement la marge financière

La marge financière correspond à la différence entre les revenus générés par une activité et les coûts nécessaires pour les produire. Derrière cette définition simple se cache une réalité plus nuancée : il existe plusieurs niveaux de lecture, chacun répondant à un besoin spécifique de l’entreprise.

Dans la pratique, beaucoup d’entreprises utilisent indifféremment les notions de marge, marge brute ou marge commerciale, alors qu’elles ne couvrent pas exactement les mêmes périmètres. La marge brute se concentre généralement sur la différence entre le prix de vente et les coûts directs liés à la production ou à l’achat. Elle permet d’évaluer la performance immédiate d’une activité.

La marge financière, quant à elle, s’inscrit dans une logique plus globale. Elle intègre des éléments liés à l’exploitation, aux charges indirectes et à la structure de l’entreprise. Elle permet donc d’avoir une vision plus proche du résultat réel, notamment du niveau bénéficiaire.

Cette distinction est essentielle, car une entreprise peut afficher une marge brute confortable tout en rencontrant des difficultés financières. Cela arrive notamment lorsque les coûts indirects, les frais de structure ou les investissements pèsent fortement sur la rentabilité globale.

Les principaux types de marges à suivre en entreprise

Pour piloter efficacement leur activité, les entreprises doivent suivre plusieurs types de marges, chacun apportant un éclairage complémentaire.

La marge brute constitue le premier niveau d’analyse. Elle mesure la capacité d’une entreprise à générer de la valeur à partir de ses produits ou services, en tenant compte uniquement des coûts directs. Elle est particulièrement utile pour comparer des activités ou des lignes de production.

La marge commerciale est proche de la marge brute, mais elle s’applique principalement aux entreprises de négoce. Elle correspond à la différence entre le prix de vente et le coût d’achat des biens revendus. Elle permet de piloter les politiques de prix et les stratégies de distribution.

La marge opérationnelle, issue du résultat d’exploitation, intègre les coûts liés au fonctionnement de l’entreprise. Elle donne une vision plus réaliste de la performance économique en tenant compte des charges courantes.

Enfin, la marge nette reflète le résultat final après l’ensemble des charges, y compris les éléments financiers et fiscaux. C’est elle qui détermine réellement la capacité bénéficiaire de l’entreprise.

Chaque type de marge répond donc à une question différente : performance commerciale, efficacité opérationnelle ou rentabilité globale. Les analyser de manière isolée n’a que peu d’intérêt ; c’est leur combinaison qui permet de comprendre les dynamiques financières d’une entreprise.

Pourquoi la marge financière est centrale pour un DAF

Pour un directeur financier, la marge financière est un indicateur structurant, car elle relie directement l’activité opérationnelle aux équilibres financiers de l’entreprise.

Elle permet d’abord de mesurer la capacité de l’entreprise à générer du résultat à partir de son chiffre d’affaires. Une variation de quelques points de taux de marge peut représenter des impacts significatifs, parfois de plusieurs millions d’euros selon la taille de la structure.

Elle joue également un rôle clé dans les arbitrages stratégiques. Faut-il ajuster les prix, réduire certains coûts, ou réorienter l’activité vers des segments plus rentables ? La lecture fine des marges, par secteur ou par type de produits, permet d’objectiver ces décisions.

Enfin, la marge financière est un indicateur de pilotage dans le temps. Suivre son évolution permet d’anticiper les dérives, d’identifier les facteurs de dégradation ou d’amélioration, et de sécuriser la trajectoire financière de l’entreprise.

Sans une vision claire et structurée de ses marges, une entreprise navigue à vue. Elle peut continuer à générer du chiffre d’affaires sans réellement améliorer sa rentabilité, voire en dégradant sa situation financière.

| Type de marge |

Ce qu’elle mesure |

Utilité |

| Marge brute |

Performance directe de l’activité |

Suivre la création de valeur immédiate |

| Marge commerciale |

Écart entre achat et revente |

Piloter les prix et les achats |

| Marge opérationnelle |

Résultat lié à l’exploitation |

Évaluer l’efficacité globale |

| Marge nette |

Résultat final après charges |

Mesurer la rentabilité réelle |

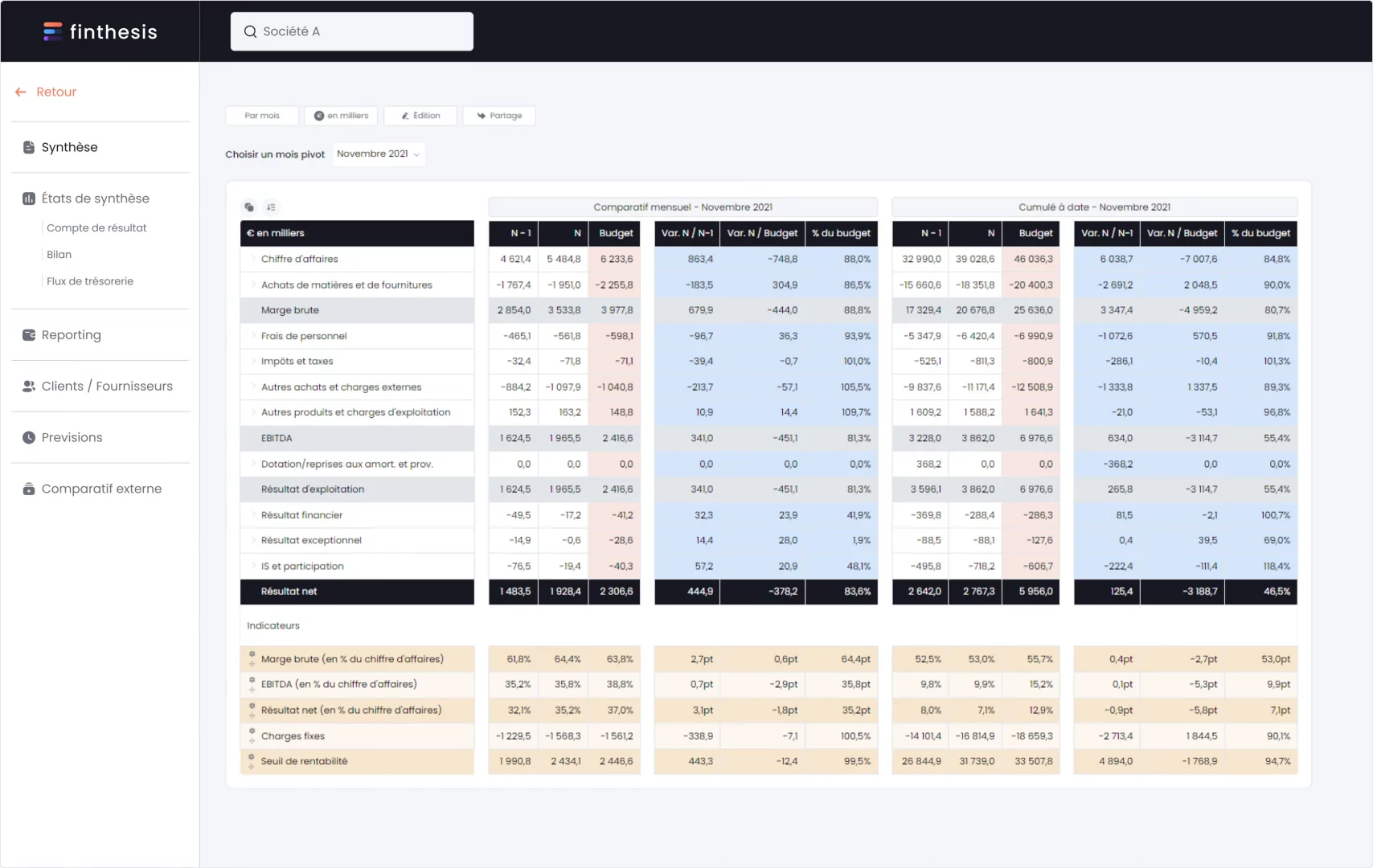

Calcul de la marge financière : méthodes, formules et limites terrain

Comprendre la marge ne suffit pas : encore faut-il savoir la calculer correctement et, surtout, dans des conditions réalistes. Sur le papier, les formules sont simples. Dans la réalité des entreprises, elles se heurtent rapidement à des contraintes opérationnelles.

Les formules essentielles à connaître

La logique de calcul repose toujours sur une différence entre des revenus et des coûts. À partir de là, plusieurs niveaux de lecture existent.

La marge brute correspond à la différence entre le chiffre d’affaires et les coûts directement liés à l’activité. Elle permet d’évaluer si l’activité génère de la valeur avant de prendre en compte les frais de structure.

La marge nette va plus loin en intégrant l’ensemble des charges, y compris les frais généraux, les éléments financiers et fiscaux. Elle donne une vision du résultat final.

Entre les deux, on retrouve la marge opérationnelle, qui isole la performance liée à l’exploitation courante, sans les éléments exceptionnels.

Ces indicateurs peuvent être exprimés en valeur ou en pourcentage, ce qui permet de comparer des périodes, des activités ou des entités différentes.

Les difficultés concrètes rencontrées en entreprise

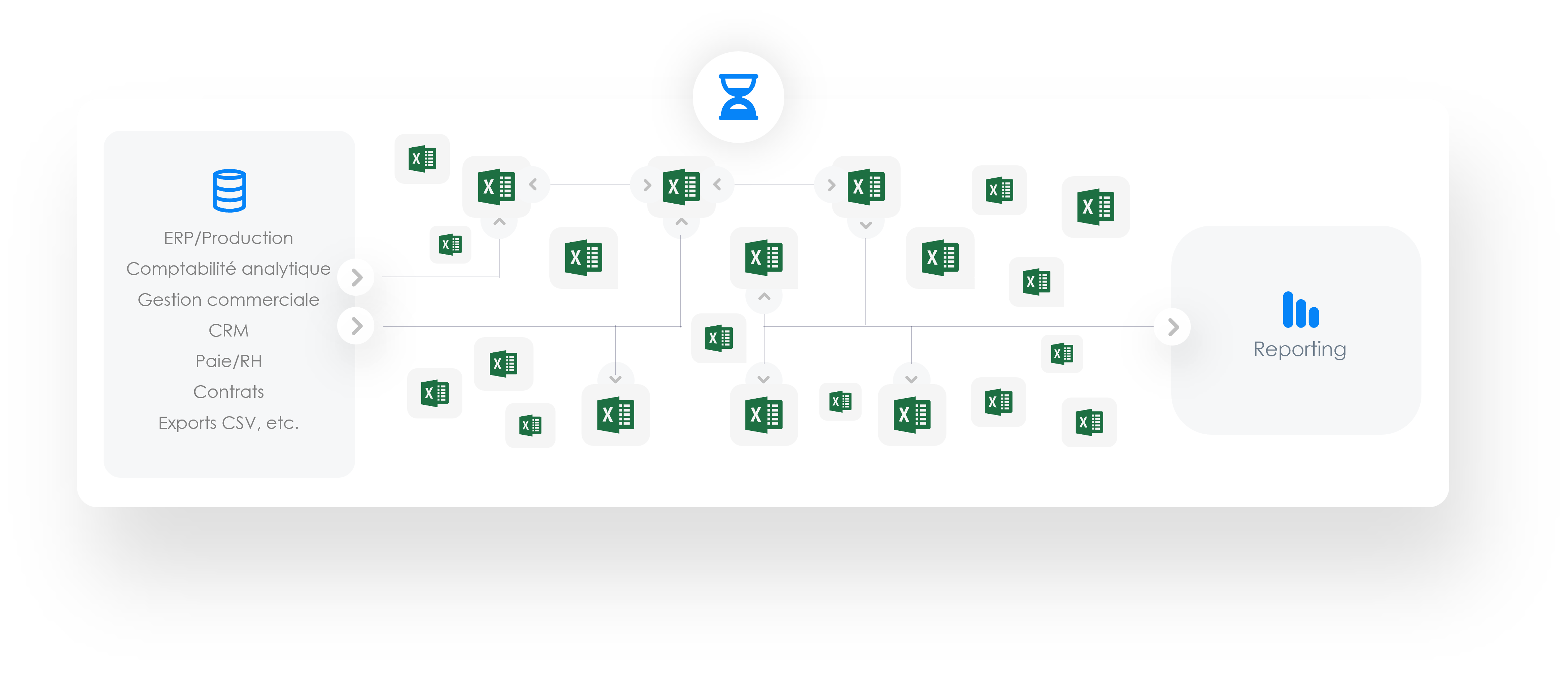

Dans la pratique, le calcul est rarement aussi simple qu’il n’y paraît. La première difficulté vient de la dispersion des informations. Les données nécessaires sont souvent réparties entre plusieurs systèmes : ERP, outils de facturation, fichiers Excel ou encore logiciels métiers.

Cela entraîne des retraitements manuels, des consolidations complexes et, surtout, un risque élevé d’erreur. Une simple incohérence dans les coûts ou dans le chiffre d’affaires peut fausser l’ensemble de l’analyse.

Autre difficulté : la définition même des coûts. Que faut-il intégrer ? Jusqu’où aller dans la répartition des charges indirectes ? Selon les choix retenus, le résultat peut varier de manière significative.

Enfin, la temporalité pose problème. Les calculs sont souvent réalisés en fin de mois, voire en fin de trimestre. Cette fréquence limite fortement la capacité à réagir rapidement en cas de dérive.

Pourquoi les calculs théoriques ne suffisent pas

Même avec des formules maîtrisées, un calcul isolé ne permet pas de piloter efficacement une entreprise. Ce qui manque le plus souvent, ce n’est pas le résultat, mais le contexte.

Une marge globale ne dit rien sur les écarts entre activités, sur la performance d’un client ou sur l’évolution dans le temps. Sans segmentation, il devient impossible d’identifier les leviers d’amélioration.

De plus, les analyses restent souvent figées. Elles reposent sur des extractions ponctuelles, difficiles à actualiser, ce qui empêche d’avoir une vision continue de la performance.

C’est précisément ce passage du calcul ponctuel à une analyse structurée et régulière qui constitue le véritable enjeu du pilotage financier.

Suivre et analyser sa marge financière : passer du calcul au pilotage

Une fois les calculs maîtrisés, la véritable valeur se situe dans l’analyse. C’est à ce moment que la marge cesse d’être un indicateur statique pour devenir un outil d’aide à la décision.

Structurer l’analyse pour comprendre la performance

Une lecture globale ne permet pas d’identifier les leviers d’action. Pour être exploitable, l’analyse doit être structurée selon plusieurs axes.

L’approche la plus efficace consiste à croiser la marge avec différents niveaux de lecture : par activité, par client, par offre ou encore par période. Cette granularité permet de mettre en évidence des écarts parfois significatifs, invisibles dans une vision consolidée.

Par exemple, une activité peut sembler rentable dans son ensemble, alors que certaines lignes tirent la performance vers le bas. À l’inverse, des segments très rentables peuvent être sous-exploités faute de visibilité.

Suivre les bons indicateurs dans le temps

L’analyse ponctuelle a peu d’intérêt si elle n’est pas inscrite dans une dynamique. Ce qui compte, c’est l’évolution.

Suivre la marge dans le temps permet d’identifier des tendances : amélioration progressive, dégradation lente ou variation brutale. Ces signaux sont essentiels pour anticiper et ajuster rapidement les décisions.

Il devient alors possible de comparer des périodes, d’évaluer l’impact d’une action (augmentation de prix, réduction de coûts, changement de stratégie) ou de mesurer un écart par rapport à un objectif.

Relier la marge aux décisions opérationnelles

Une marge bien analysée doit déboucher sur des actions concrètes. C’est là que réside toute sa valeur.

Elle permet de répondre à des questions structurantes :

- Faut-il ajuster certains prix ?

- Quels postes de coûts doivent être optimisés ?

- Quelles activités méritent d’être développées ou, au contraire, réduites ?

Sans ce lien avec l’opérationnel, l’analyse reste théorique. À l’inverse, lorsqu’elle est directement connectée aux décisions, elle devient un véritable levier de pilotage.

Éviter les pièges les plus fréquents

Plusieurs erreurs reviennent régulièrement dans le suivi de la marge.

La première consiste à rester sur une vision trop globale. Cela masque les disparités et empêche d’identifier les zones à risque.

La seconde est liée au timing. Une analyse réalisée trop tard limite fortement la capacité d’action. Plus l’information est tardive, moins elle est utile.

Enfin, l’absence de fiabilité des données reste un problème majeur. Des calculs approximatifs ou des chiffres incohérents peuvent conduire à de mauvaises décisions.

Passer du calcul à un pilotage efficace suppose donc trois conditions : une information fiable, une analyse structurée et une lecture suffisamment fréquente pour être actionnable.

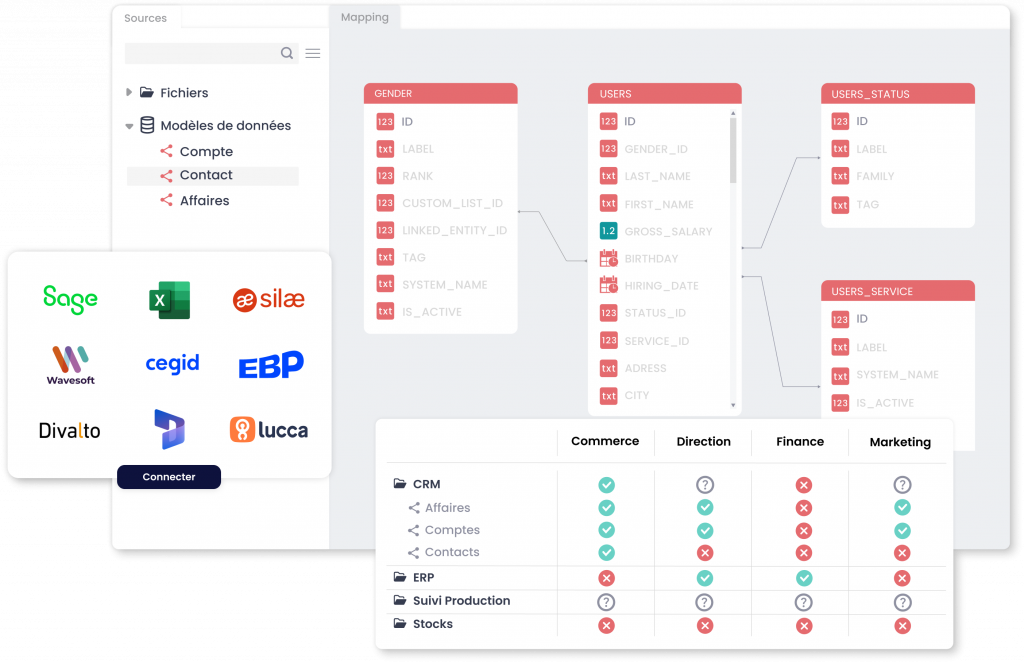

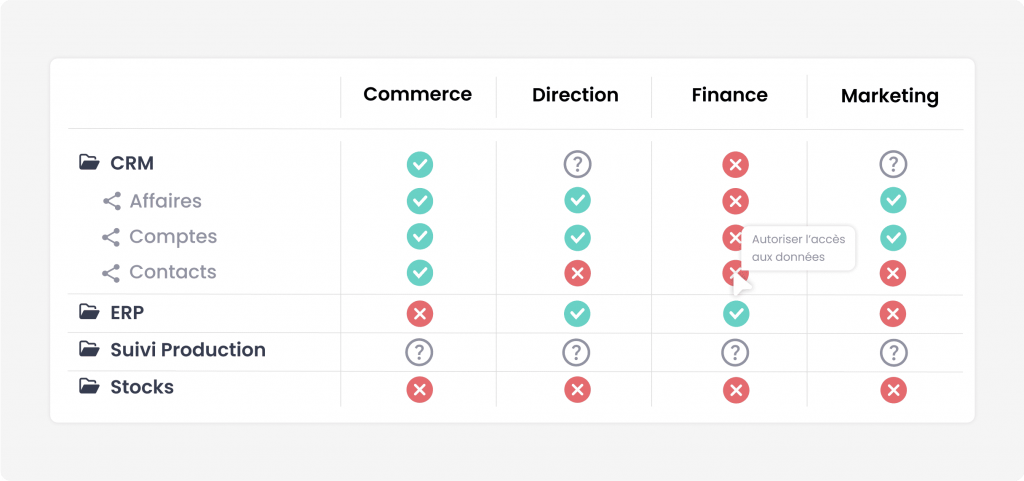

Comment fiabiliser et automatiser le suivi de la marge financière

Le principal frein au pilotage de la marge n’est pas conceptuel, il est opérationnel. Les entreprises savent généralement ce qu’elles doivent suivre, mais peinent à le faire de manière fiable, régulière et exploitable. C’est précisément sur ce point que se joue la différence entre un suivi théorique et un véritable outil de gestion.

Centraliser les informations pour sécuriser les calculs

La première étape consiste à sortir de la logique de fichiers isolés. Lorsque les informations sont dispersées entre plusieurs outils, chaque calcul devient un exercice de consolidation, avec un risque d’erreur élevé.

Centraliser les données permet de travailler sur une base unique, cohérente et partagée. Cela évite les écarts entre services, les retraitements manuels et les pertes de temps liées aux vérifications.

Cette centralisation est d’autant plus importante que les calculs de marge reposent souvent sur des croisements complexes : revenus, coûts directs, charges indirectes, historiques. Sans une base fiable, l’analyse perd rapidement en pertinence.

Automatiser les calculs pour gagner en fiabilité et en réactivité

Une fois les données structurées, l’enjeu est d’automatiser les calculs. Cela permet de standardiser les méthodes, d’éviter les erreurs humaines et de garantir une cohérence dans le temps.

L’automatisation offre également un gain de réactivité. Les indicateurs ne sont plus recalculés manuellement en fin de période, mais mis à jour de façon régulière. Cela permet de détecter plus tôt les écarts et d’agir plus rapidement.

Dans les faits, cela transforme profondément la manière de travailler. Les équipes ne passent plus leur temps à produire des chiffres, mais à les analyser.

Rendre l’analyse lisible et exploitable

Disposer de données fiables et à jour ne suffit pas si l’information reste difficile à interpréter. L’enjeu est de rendre l’analyse accessible, claire et directement exploitable.

Cela passe par des restitutions structurées, qui mettent en évidence les écarts, les tendances et les points d’attention. Une bonne visualisation permet de comprendre rapidement ce qui se passe, sans devoir retraiter l’information.

La lisibilité est également essentielle pour le partage. Une information compréhensible peut être diffusée plus largement dans l’entreprise, ce qui facilite l’alignement entre les équipes et accélère la prise de décision.

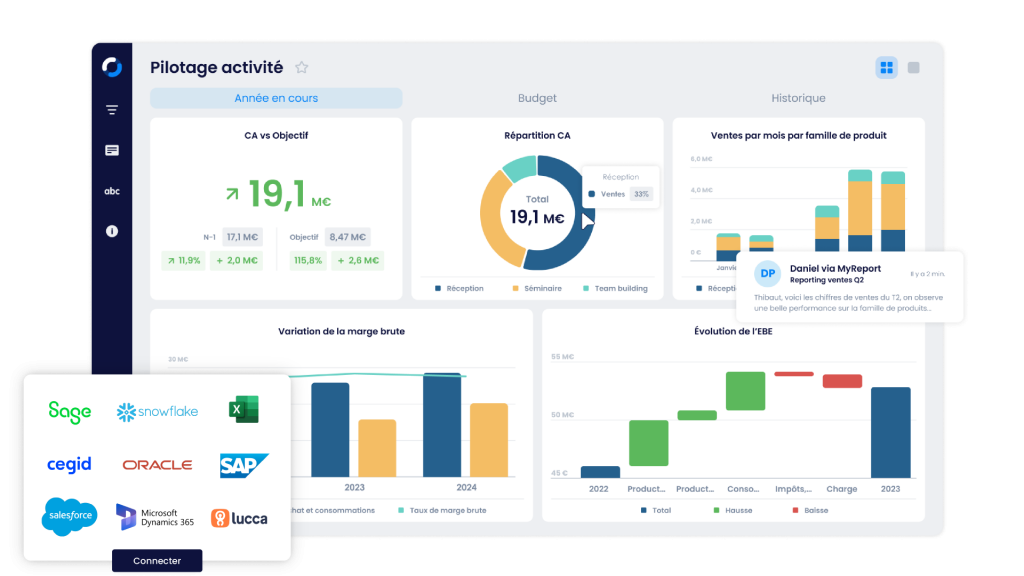

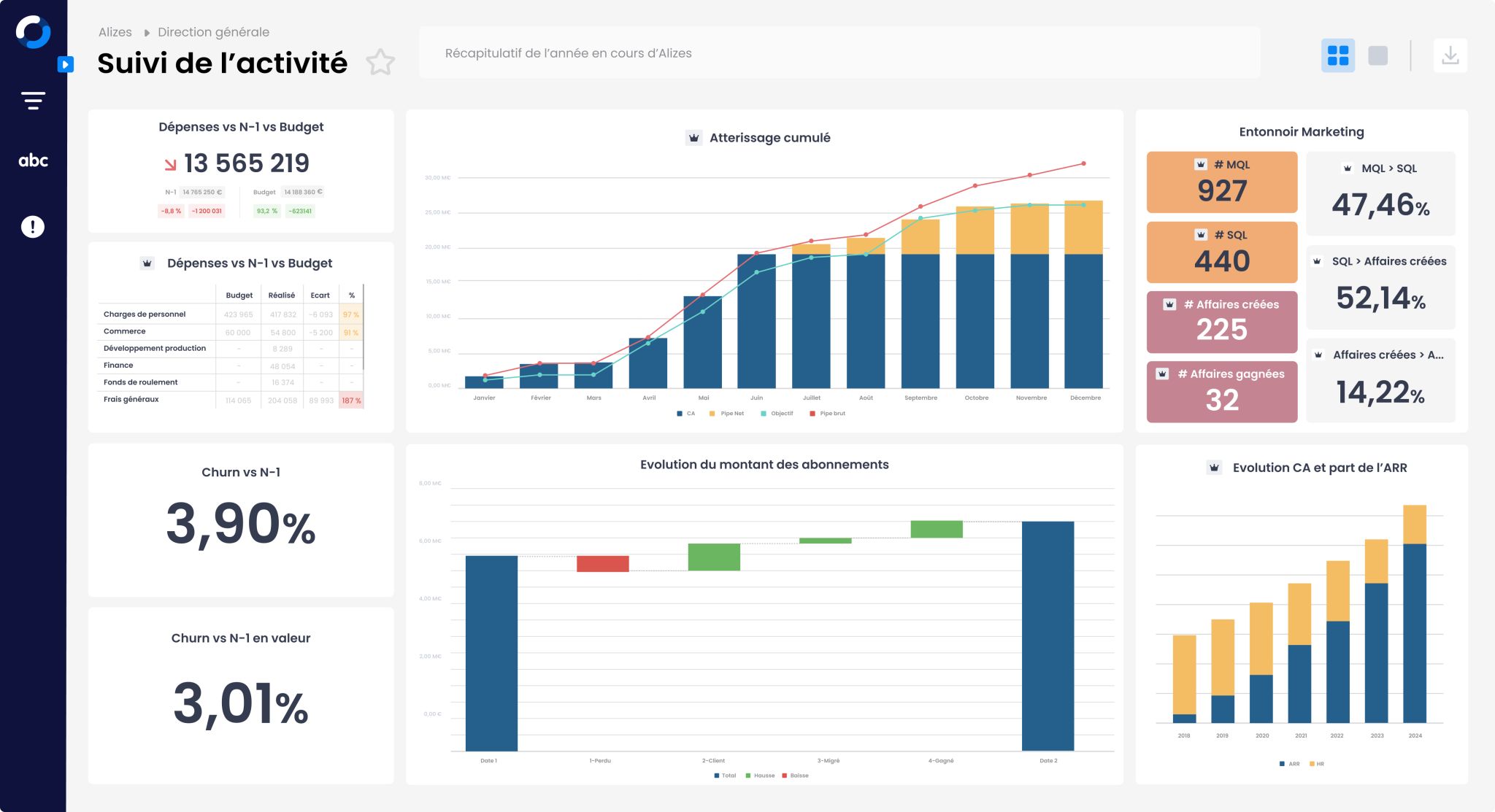

Piloter efficacement sa marge financière avec MyReport

Au-delà des principes, la mise en œuvre concrète repose sur les outils utilisés au quotidien. C’est là que certaines solutions permettent de franchir un cap dans le pilotage financier.

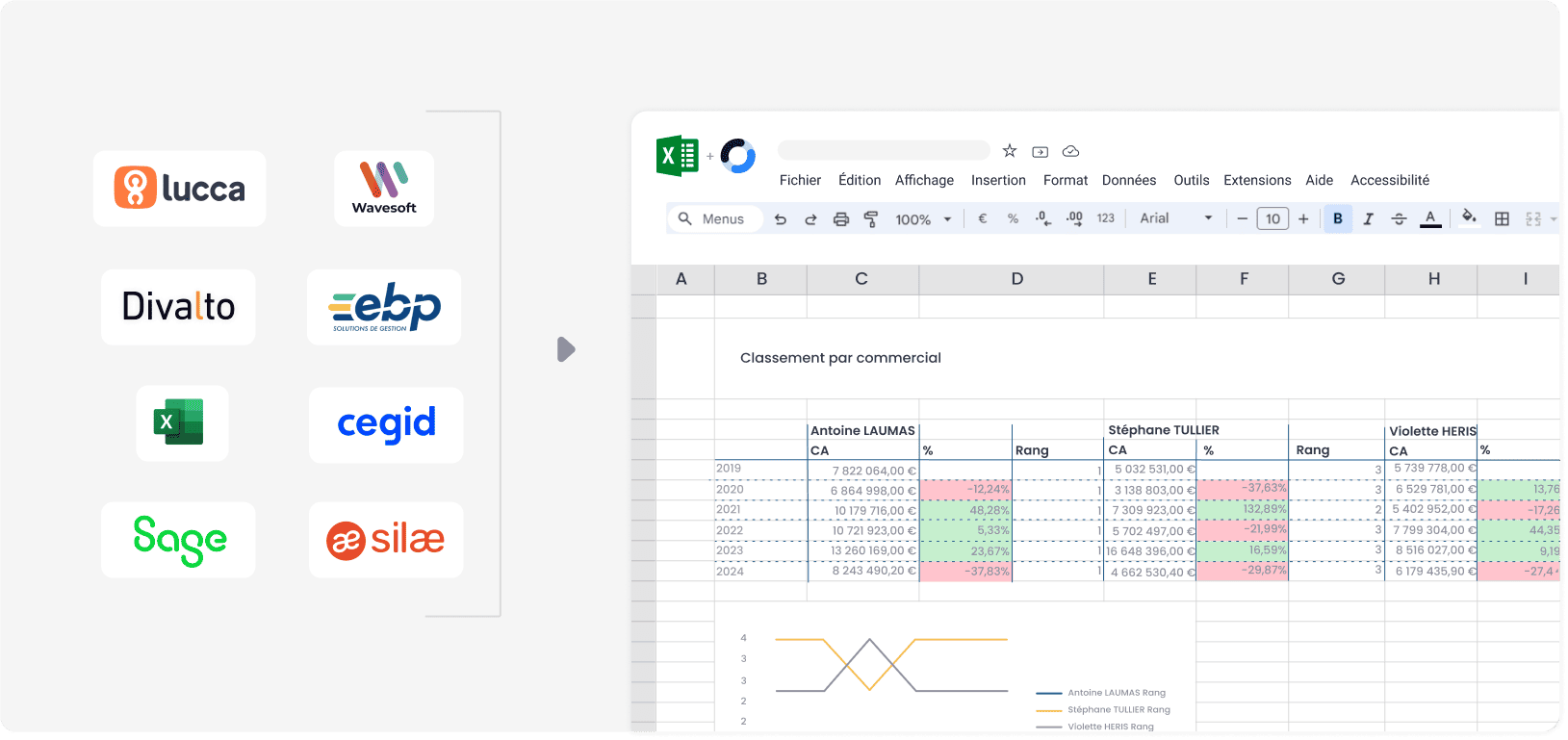

Une vision consolidée et fiable de la performance

MyReport permet de centraliser les données issues des différents systèmes de l’entreprise dans un environnement unique. Les calculs sont homogénéisés, ce qui garantit une cohérence dans l’ensemble des analyses.

Cette approche réduit fortement les risques d’erreur et permet de travailler sur des chiffres fiables, partagés par tous.

Des analyses directement exploitables

Les analyses ne sont plus limitées à une vision globale. Il devient possible de structurer l’information selon différents axes, d’identifier les écarts et de comprendre rapidement les facteurs de performance ou de dérive.

Les équipes financières disposent ainsi d’une lecture claire, qui facilite les arbitrages et les prises de décision.

Une diffusion simple pour aligner les équipes

L’un des enjeux majeurs du pilotage est la circulation de l’information. Une analyse pertinente n’a de valeur que si elle est accessible aux bonnes personnes.

Avec MyReport, les informations peuvent être diffusées facilement, sous forme de rapports ou de tableaux de bord accessibles en ligne. Cela permet de partager une vision commune de la performance et d’impliquer les différentes parties prenantes dans le pilotage.

Pour aller plus loin, vous pouvez découvrir comment structurer votre pilotage financier sur la page dédiée au Reporting DAF, ou explorer les possibilités offertes par une solution de Reporting et Business intelligence adaptée aux enjeux des PME.

Donner du sens à vos marges pour mieux piloter votre entreprise

La marge financière est souvent perçue comme un indicateur de résultat. En réalité, elle constitue un véritable levier de pilotage, à condition d’être correctement exploitée.

Le véritable enjeu n’est pas seulement de la calculer, mais de la comprendre, de la suivre dans le temps et de l’intégrer dans les décisions opérationnelles. Cela suppose de disposer d’informations fiables, structurées et accessibles.

Les entreprises qui réussissent à franchir ce cap ne se contentent plus de constater leur performance. Elles sont capables de l’analyser, de l’anticiper et de l’améliorer en continu.

C’est précisément ce passage d’un suivi ponctuel à un pilotage structuré qui fait la différence dans la durée.