Le calcul de la masse salariale est l’un des indicateurs les plus suivis au sein d’une entreprise, car il représente à la fois un coût important et un levier de gestion stratégique. Derrière ce terme se cachent non seulement les salaires et les primes versées aux salariés, mais aussi l’ensemble des cotisations sociales patronales et salariales qui s’y ajoutent. Comprendre comment se construit cette rémunération brute, savoir quels éléments doivent être intégrés et apprendre à analyser ces données constituent des étapes essentielles pour piloter efficacement les ressources humaines.

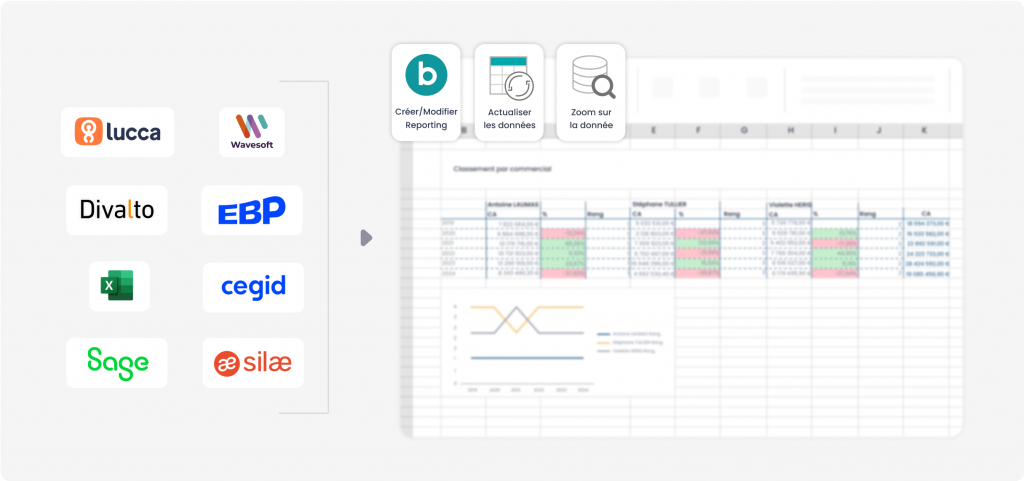

Dans un contexte où les obligations légales en matière de travail et de déclarations sociales se renforcent, disposer d’outils adaptés pour fiabiliser les rémunérations devient un impératif. Les directions RH et financières recherchent aujourd’hui des solutions capables de centraliser les informations, d’automatiser les reportings et de produire une vision consolidée de la masse salariale. C’est précisément ce que permettent des plateformes comme les tableaux de bord pour Reporting BI ou encore les solutions de Business intelligence pour la gestion RH, qui transforment la collecte de données en véritable support d’aide à la décision.

Cet article propose un guide complet pour comprendre les fondements de la masse salariale, détailler son mode de calcul, identifier ses composantes (salaires, cotisations, indemnités, primes) et mettre en lumière son rôle dans la stratégie des entreprises. Au fil des sections, vous découvrirez également des méthodes pratiques, des exemples chiffrés en euros et des outils concrets pour mieux suivre et analyser cet indicateur central.

La masse salariale, un élément clé de la gestion des ressources humaines

Qu’est-ce que la masse salariale et pourquoi est-elle un indicateur crucial pour les entreprises ?

La masse salariale désigne l’ensemble des salaires, primes, indemnités et cotisations sociales versés aux salariés par une entreprise sur une période donnée, généralement l’année civile. Elle constitue un indicateur majeur de gestion, car elle reflète à la fois le poids financier du personnel et la politique de rémunération mise en œuvre.

Pour les directions financières et RH, le suivi précis de cette donnée ne se limite pas à une obligation administrative. La masse salariale est en effet un véritable outil de pilotage : elle permet d’évaluer la capacité de l’entreprise à maîtriser ses coûts, d’anticiper les évolutions liées à l’effectif ou encore de comparer la structure de rémunérations entre différents services ou filiales.

Un coût significatif pour les entreprises

Dans la plupart des secteurs, la masse salariale représente le premier poste de coût d’une organisation, parfois supérieur à 50 % des charges totales. Chaque embauche, chaque hausse de salaire ou de primes a donc un impact direct sur la trésorerie et la rentabilité globale. Ce suivi précis est indispensable pour mesurer les marges de manœuvre disponibles, surtout dans un contexte économique où les charges sociales et fiscales pèsent lourdement sur les entreprises.

Un impact sur la rentabilité et la stratégie de l’entreprise

Une entreprise qui maîtrise ses dépenses liées aux salaires et aux cotisations patronales améliore sa compétitivité. La masse salariale influence directement le ratio de productivité, qui met en relation le chiffre d’affaires et le montant des rémunérations. Une évolution mal anticipée du nombre de salaries ou une hausse des taux de cotisations sociales peuvent déstabiliser une stratégie pourtant solide. À l’inverse, une politique de gestion salariale optimisée devient un véritable levier de croissance.

Une obligation légale incontournable

Au-delà de son intérêt stratégique, la masse salariale doit être scrupuleusement calculée pour répondre à des obligations légales. Chaque employeur a l’obligation de déclarer les salaires bruts, les cotisations sociales et l’ensemble des rémunérations versées aux autorités compétentes. Ces déclarations, réalisées via la DSN (Déclaration Sociale Nominative), servent notamment à calculer les droits à la retraite, l’assurance maladie ou les congés payés des salaries. Une erreur dans le calcul peut donc entraîner des sanctions financières ou administratives pour l’entreprise.

Cette opération ne consiste pas simplement à additionner les montants versés aux collaborateurs. C’est un processus organisé qui prend en compte différents aspects financiers et réglementaires liés à la relation contractuelle. Pour obtenir un résultat fiable, il est important de suivre une démarche précise, conforme aux règles en vigueur et adaptée aux particularités de l’organisation.

La première étape consiste à définir le périmètre d’analyse. Il doit couvrir l’ensemble des personnes en poste, qu’il s’agisse de contrats permanents, temporaires, à temps plein ou partiel. L’effectif doit être identifié avec soin, car le total dépend directement de la composition de l’équipe.

Il convient ensuite de distinguer deux niveaux de mesure. Le premier correspond à l’ensemble des montants avant prélèvements, incluant la partie fixe, les variables et les compensations diverses. Le second inclut également les contributions obligatoires qui s’y ajoutent. Cette distinction est essentielle pour comprendre à la fois l’impact réel pour l’organisation et ce qui est effectivement versé aux collaborateurs.

Un autre point crucial réside dans l’application des taux prévus par la réglementation. Ceux-ci varient selon la législation en cours, la nature du contrat et parfois le secteur d’activité. Une erreur d’application peut entraîner des rectifications coûteuses lors d’un contrôle.

Pour sécuriser l’opération, il est conseillé d’utiliser des outils adaptés : solutions de gestion automatisée, plateformes d’analyse ou encore tableaux dynamiques permettant de regrouper des informations issues de différentes sources. Ces systèmes ne se limitent pas à la saisie mécanique ; ils offrent une vision consolidée et permettent de suivre les évolutions sur plusieurs périodes.

Enfin, documenter chaque étape demeure une bonne pratique. Conserver les contrats, les relevés de versements et les supports de suivi permet d’assurer la transparence et de sécuriser les déclarations officielles.

Les différents éléments de la masse salariale

Un budget lié au personnel ne se résume pas à une seule ligne de chiffres dans un tableau comptable. Il correspond à un ensemble structuré qui reflète la diversité des salaires, des primes, des indemnités et des cotisations sociales versées aux salariés par l’entreprise. Ce total combine à la fois la rémunération brute des collaborateurs, les contributions patronales et salariales, ainsi que différents compléments qui viennent s’ajouter au salaire de base. Pour obtenir une vision fiable de la masse salariale et analyser correctement son évolution en euros, il est indispensable de distinguer plusieurs composantes : d’une part les versements réguliers, qui regroupent les salaires bruts fixes et les rémunérations variables ; d’autre part les cotisations sociales, qui englobent les prélèvements patronaux et les retenues salariales ; enfin les éléments supplémentaires tels que les indemnités de congés, les primes exceptionnelles, les avantages en nature ou encore certains coûts liés au travail. L’identification précise de ces blocs permet à l’entreprise d’assurer une gestion transparente, de mieux anticiper ses charges et de disposer d’un indicateur essentiel pour piloter sa stratégie de ressources humaines.

Versements réguliers

La partie fixe constitue la base de la rémunération prévue par le contrat. Elle est versée chaque mois et dépend généralement de la fonction occupée, de l’ancienneté et des compétences du collaborateur.

À cela peut s’ajouter une partie variable, souvent liée aux résultats collectifs ou individuels. Cette portion est calculée en fonction d’objectifs atteints et peut fluctuer d’une période à l’autre.

Enfin, certaines entreprises versent des compléments ponctuels : gratification exceptionnelle, prime annuelle, ou participation aux bénéfices. Ces montants, bien que non systématiques, représentent souvent une part significative du total.

Contributions obligatoires

En parallèle des versements directs, il existe des prélèvements et ajouts destinés à financer divers dispositifs collectifs. Une partie est supportée par l’organisation elle-même, une autre par les collaborateurs. Ces contributions couvrent des domaines aussi variés que la protection sociale, l’assurance chômage, la retraite complémentaire ou encore la formation professionnelle.

Leur poids peut être conséquent dans le budget global, et les pourcentages appliqués diffèrent selon la nature du contrat ou le secteur d’activité. C’est pourquoi un suivi précis est indispensable pour éviter toute erreur de calcul.

Autres compléments

Au-delà des éléments évoqués, on retrouve également :

- Des compensations spécifiques liées à des arrêts (maladie, accident, congés de maternité ou de paternité, etc.).

- Des gratifications associées à l’ancienneté, à la performance ou à des conditions particulières prévues par une convention.

- Des avantages non financiers transformés en équivalents monétaires, comme un logement de fonction, un véhicule de service, ou encore la prise en charge de repas.

Une vision d’ensemble

En regroupant l’ensemble de ces éléments, l’organisation obtient une image complète du budget consacré à son personnel. Cette vision ne sert pas uniquement à satisfaire des exigences légales. Elle permet aussi de mieux comprendre le poids réel des dépenses dans l’équilibre global, d’anticiper les évolutions futures et de renforcer la cohérence des choix stratégiques.

Calcul de la masse salariale

Le calcul de la masse salariale repose sur une méthode en plusieurs étapes qui permet d’obtenir un montant global précis. Cette démarche garantit à l’entreprise de respecter ses obligations légales tout en disposant d’un indicateur fiable pour piloter ses ressources humaines et financières.

Étape 1 : Calculer la masse salariale brute

La première étape consiste à additionner l’ensemble des salaires bruts versés aux salariés. Cette somme inclut le salaire de base, les primes, les participations, les avantages en nature et toutes les indemnités dues. C’est un chiffre exprimé en euros, qui donne une vision du montant total des rémunérations avant prélèvement des cotisations.

Exemple :

Une entreprise de 20 salariés avec un salaire brut moyen de 2 500 euros par mois dépensera environ 50 000 euros mensuels en rémunérations brutes. Sur une année, cela représente 600 000 euros.

Étape 2 : Calculer les charges sociales

À la masse salariale brute s’ajoutent les cotisations sociales. Pour chaque salarié, l’employeur applique les taux en vigueur, qui varient en fonction de la législation et parfois du secteur. Les cotisations patronales représentent souvent 25 à 42 % du salaire brut, tandis que les cotisations salariales sont généralement comprises entre 20 et 23 %.

Exemple :

Sur un salaire brut de 2 500 euros, si les cotisations patronales atteignent 35 % et les cotisations salariales 22 %, cela équivaut à :

- Cotisations patronales : 875 euros

- Cotisations salariales : 550 euros

Ainsi, le coût total pour l’employeur est de 3 375 euros, tandis que le salarié perçoit un salaire net d’environ 1 950 euros.

Étape 3 : Additionner pour obtenir la masse salariale totale

En additionnant la masse salariale brute et les cotisations patronales, on obtient la masse salariale totale. Ce montant reflète le véritable coût du travail pour l’entreprise.

Exemple :

Reprenons l’entreprise de 20 salariés. Avec 600 000 euros de salaires bruts annuels et environ 210 000 euros de cotisations patronales, la masse salariale totale atteint 810 000 euros par an.

L’importance de la précision du calcul

Un calcul erroné peut entraîner de lourdes conséquences pour l’entreprise : pénalités en cas de contrôle, erreurs de budget, ou encore mauvaise anticipation des besoins en trésorerie. C’est pourquoi de nombreuses entreprises s’équipent de logiciels de paie ou de solutions de reporting automatisé pour fiabiliser leurs données et réduire le risque d’erreurs.

En outre, un suivi régulier permet de mettre en évidence les évolutions : augmentation des effectifs, hausse des salaires ou modification des taux de cotisations. Ces variations impactent directement la rentabilité et nécessitent des ajustements stratégiques.

Outils et ressources pour le calcul de la masse salariale

Logiciels de paie

Avantages et inconvénients des différents logiciels

Les logiciels de paie permettent d’automatiser les bulletins et les déclarations obligatoires. Leur atout principal est de gagner du temps et de limiter les erreurs de saisie. En revanche, ils peuvent être coûteux à mettre en place et restent parfois limités dès qu’il s’agit d’obtenir une vision d’ensemble ou des analyses détaillées.

Outils de reporting

Collecte de données multi sources, consolidées

Les solutions de reporting regroupent les informations issues de la paie, de la comptabilité ou encore des ressources humaines. Cette consolidation offre une vision claire et cohérente de la situation globale.

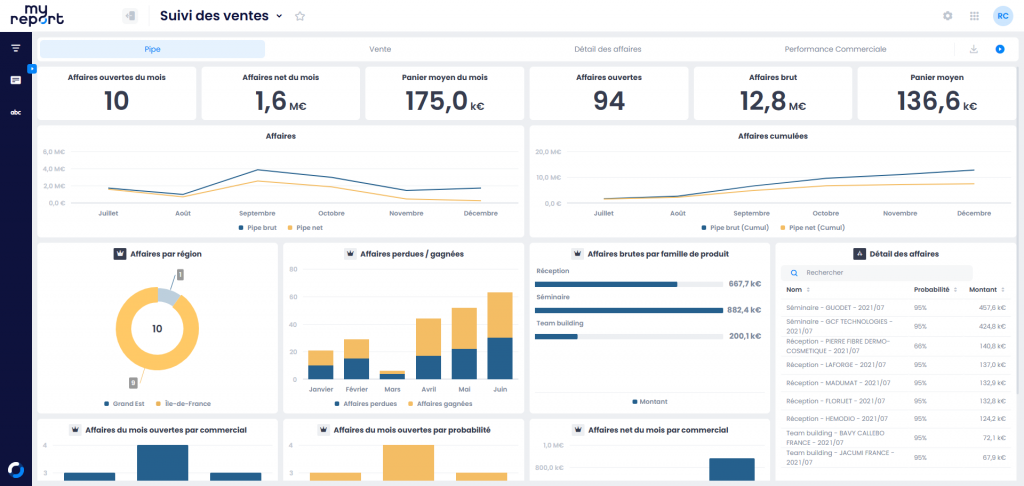

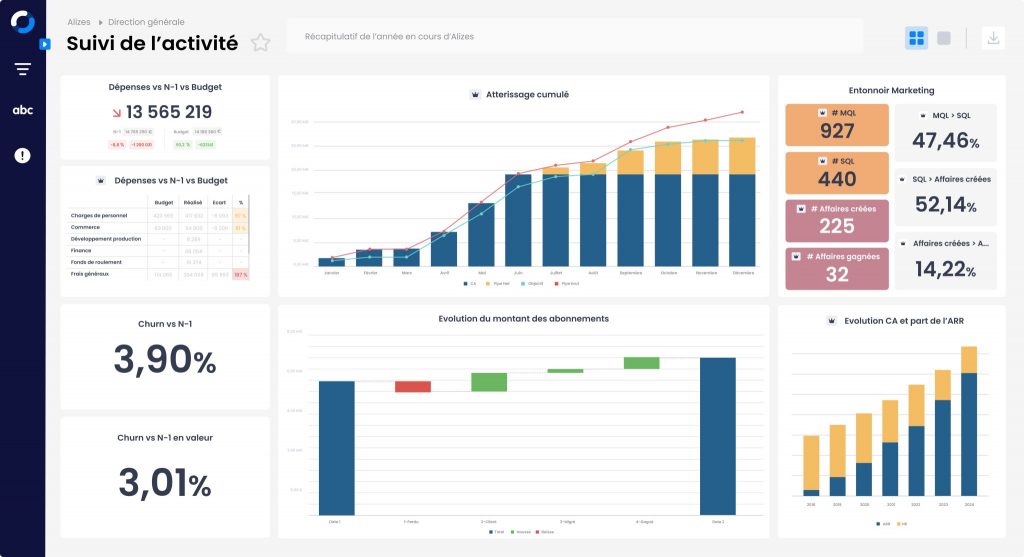

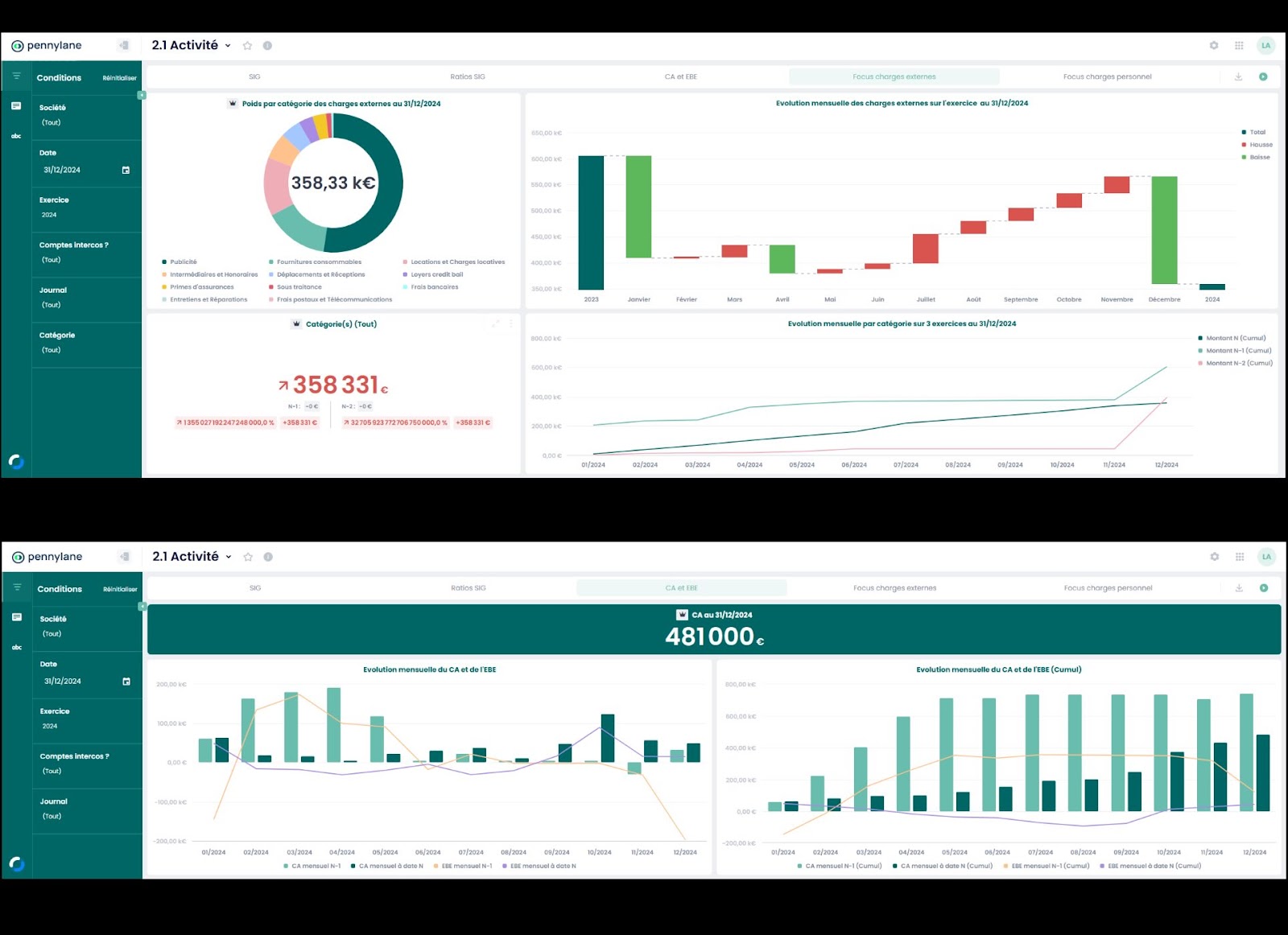

Pilotage des KPI

Ces outils facilitent le suivi d’indicateurs clés : évolution des effectifs, répartition des rémunérations, ou encore part de la masse salariale dans le chiffre d’affaires. Ils aident ainsi les responsables à anticiper et ajuster leur stratégie.

Reportings automatisés

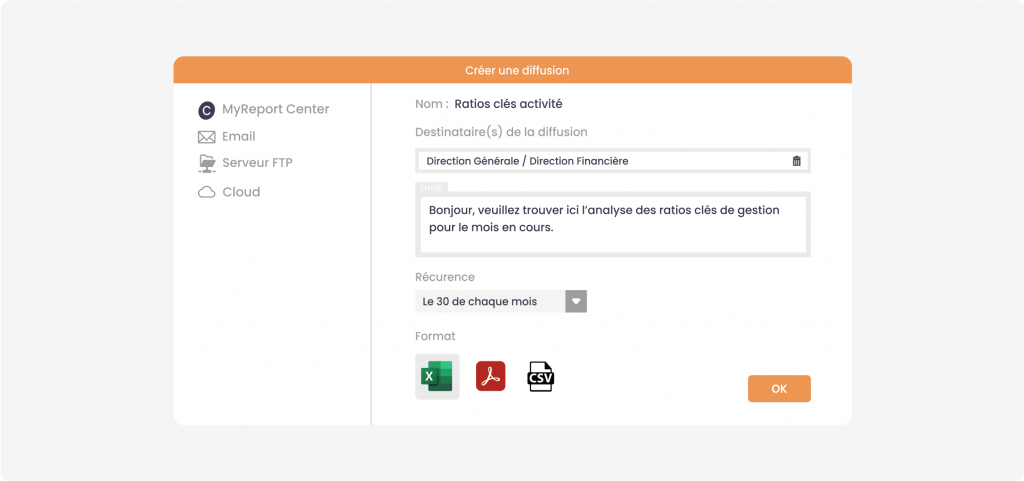

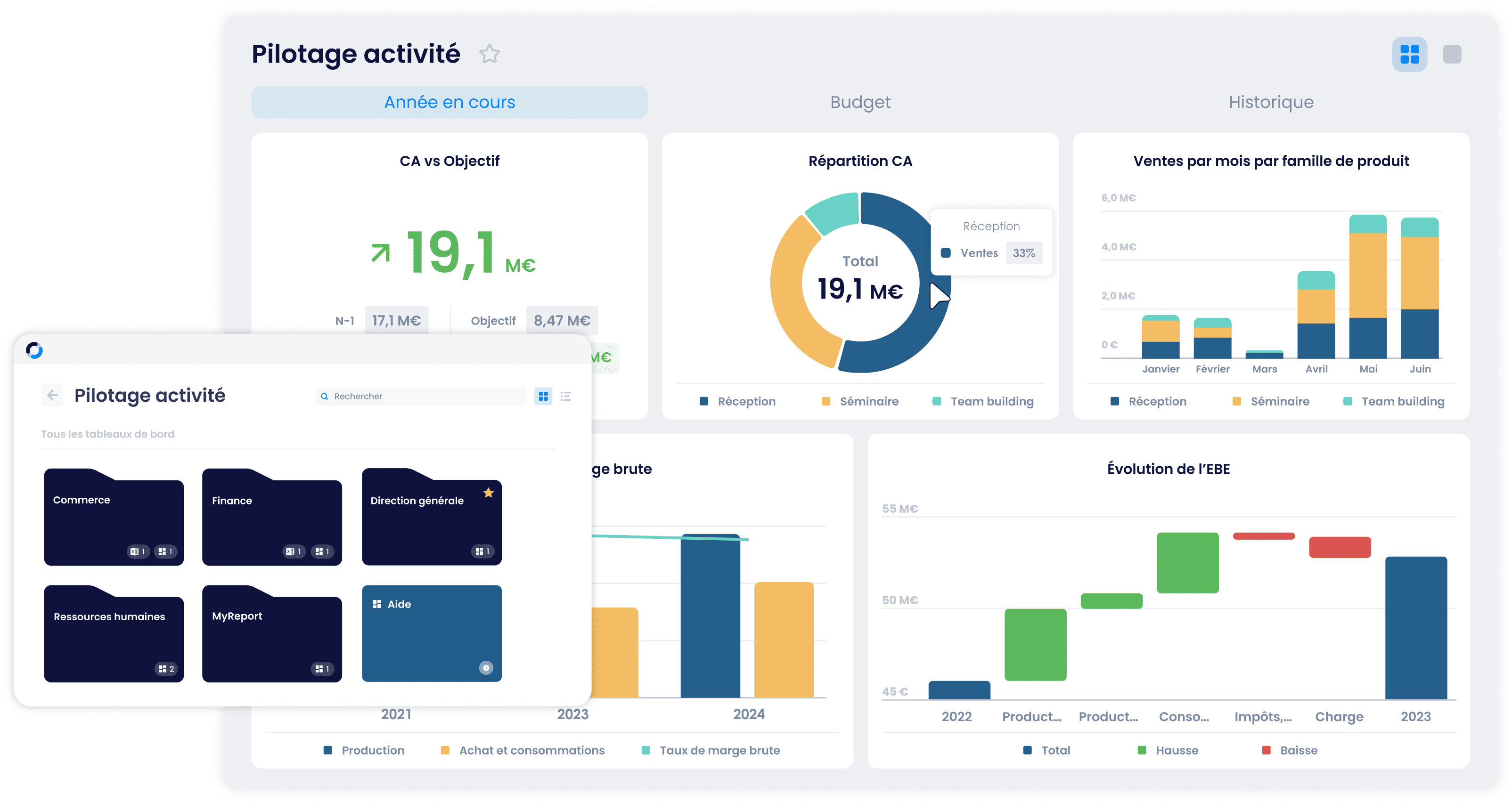

Autre avantage : la génération de rapports automatisés. Plus besoin de retraiter manuellement les données, les tableaux de bord sont mis à jour régulièrement et accessibles en quelques clics. Des solutions comme MyReport permettent de transformer ces informations en supports visuels simples à partager.

Services d’externalisation

Déléguer le calcul de la masse salariale à un prestataire externe

Certaines organisations choisissent d’externaliser la gestion de la paie et du suivi associé. Cela leur permet de se reposer sur l’expertise d’un tiers et de gagner en fiabilité.

Coûts et avantages

Cette option représente une dépense supplémentaire, mais elle sécurise les déclarations et libère du temps pour se concentrer sur des missions à plus forte valeur ajoutée. Le principal inconvénient reste la dépendance à un prestataire, qui peut ralentir certains ajustements.

L’importance d’un calcul précis de la masse salariale

Impact sur la comptabilité et les déclarations fiscales

Un suivi rigoureux est indispensable pour éviter toute erreur dans les déclarations officielles. Des écarts, même mineurs, peuvent entraîner des régularisations coûteuses ou des sanctions. Disposer de chiffres fiables simplifie aussi la préparation des bilans et améliore la relation avec les organismes de contrôle.

Aide à la prise de décision en matière de gestion des ressources humaines

Au-delà de l’aspect réglementaire, la précision du calcul offre aux responsables une meilleure visibilité pour piloter leurs équipes. Elle permet d’anticiper l’évolution des coûts liés aux recrutements, d’évaluer l’effet de politiques de rémunération ou encore de mesurer l’impact de décisions stratégiques sur le long terme.

Un atout pour le pilotage stratégique

Lorsqu’elle est bien suivie, la masse salariale devient un véritable outil d’aide à la décision. Les directions financières et RH disposent alors d’indicateurs fiables pour ajuster leurs prévisions, allouer les budgets ou préparer des scénarios prospectifs. Des solutions comme MyReport apportent une valeur ajoutée en automatisant la collecte d’informations et en les restituant sous forme de tableaux de bord clairs et partagés.

Le suivi de la masse salariale est bien plus qu’une simple contrainte administrative. C’est un indicateur central qui éclaire les choix financiers, influence la stratégie et garantit la conformité légale. Lorsqu’il est calculé avec précision, il devient un véritable levier de pilotage, permettant aux responsables de mieux anticiper les évolutions et de prendre des décisions éclairées.

Pour y parvenir, chaque organisation doit trouver l’équilibre entre automatisation, contrôle et accompagnement. Les logiciels de paie assurent la fiabilité des opérations courantes, les outils de reporting offrent une vision consolidée et les services d’externalisation apportent un soutien spécialisé.

Des solutions comme MyReport viennent compléter cet écosystème en transformant les données en tableaux de bord accessibles et partagés. Elles facilitent ainsi la diffusion de l’information, réduisent le temps passé au retraitement manuel et renforcent la capacité des directions à piloter avec justesse.

En combinant méthode, outils et rigueur, les entreprises disposent alors d’un atout décisif pour sécuriser leur gestion et soutenir leur performance sur le long terme.