Fast closing, maîtrisez vos données et automatisez vos reportings avec le bon outil.

L’accélération des cycles de production financière s’impose désormais comme un enjeu structurant pour les directions financières. Fournir des états fiables plus rapidement, sans compromettre la qualité des chiffres, devient indispensable pour piloter l’activité avec précision. L’enjeu n’est pas de comprimer artificiellement le calendrier, mais de repenser l’organisation globale afin de gagner en efficacité et en fiabilité.

Dans de nombreuses structures, la fin de période reste marquée par une accumulation d’interventions manuelles, de retraitements sous tableur et de vérifications réalisées tardivement. Les équipes consacrent alors l’essentiel de leur énergie à corriger et rapprocher les chiffres, au détriment de l’analyse et de l’anticipation. Cette organisation séquentielle retarde la mise à disposition des indicateurs et limite la réactivité de la direction.

Une approche plus performante repose sur une structuration en continu : sécuriser les flux en amont, harmoniser les méthodes de travail, automatiser les opérations répétitives et fluidifier la circulation des informations entre les différents acteurs. Cela implique souvent de revoir les pratiques internes, de clarifier les responsabilités et d’accompagner les collaborateurs dans l’évolution de leurs usages.

L’objectif ne se limite pas à gagner quelques jours sur le calendrier. Il s’agit de transformer durablement le fonctionnement financier pour disposer d’indicateurs fiables, exploitables et disponibles sans décalage, afin de renforcer la capacité de pilotage et d’aide à la décision.

Fast closing : définition et enjeux pour la direction financière

Définition du fast closing

Le fast closing désigne une organisation du processus de clôture comptable visant à produire des comptes fiables dans des délais réduits, sans dégrader la qualité des data. Le fast close ne consiste pas à “aller plus vite” en fin de période, mais à repenser l’ensemble du processus comptable pour sécuriser chaque étape : saisie, justification, révision, consolidation et production des reportings.

Dans de nombreuses entreprises, la comptabilité repose encore sur des exports issus d’un ERP comme Sage, puis retraités manuellement. Les équipes comptables concentrent leurs efforts sur la correction d’écarts tardifs plutôt que sur l’analyse. Le closing devient alors une succession de tâches réalisées sous pression, avec un risque accru d’erreur et une information financière disponible trop tard.

Le fast closing introduit une nouveauté organisationnelle : fiabiliser les données en continu afin que la clôture ne soit plus un pic de charge, mais l’aboutissement logique d’un processus structuré. La démarche implique des pratiques standardisées, une meilleure coordination des équipes et l’utilisation d’outils adaptés pour automatiser certaines tâches.

Pourquoi le fast closing est devenu stratégique

La réduction des délais de clôture a un impact direct sur la performance de la direction financière. Tant que les comptes ne sont pas finalisés, l’information reste partielle et les décisions sont prises avec un décalage. Or les entreprises évoluent dans un environnement où la réactivité devient déterminante.

Un fast closing maîtrisé permet d’aligner la production comptable avec les objectifs de gestion. Les informations financières sont disponibles plus rapidement, ce qui facilite l’analyse des écarts, le suivi des indicateurs clés et la communication auprès de la direction générale.

Dans cette logique, la production d’un rapport structuré devient plus fluide : les données sont consolidées et organisées pour éclairer la prise de décision. De la même manière, un reporting efficace repose sur des comptes disponibles rapidement afin d’analyser les points de variation et ajuster les actions.

Le fast closing ne répond donc pas uniquement à une contrainte opérationnelle ; il soutient une transformation du rôle de la direction financière, qui passe d’une logique de production des comptes à une logique de pilotage stratégique.

Les bénéfices concrets pour la direction financière

Un processus de fast closing structuré génère des bénéfices mesurables pour l’entreprise :

- Réduction des délais de clôture des comptes.

- Fiabilisation des data comptables et financières.

- Diminution des retraitements manuels et des risques d’erreur.

- Meilleure coordination des équipes comptables.

- Plus de temps consacré à l’analyse de la performance qu’à la consolidation.

La direction financière gagne en visibilité, en capacité d’anticipation et en qualité d’information. Le closing devient un levier d’amélioration continue plutôt qu’une contrainte périodique.

Adopter le fast closing revient ainsi à engager une démarche structurée, alignant processus, compétences et outils au service d’une gestion plus agile et plus fiable.

Pourquoi votre clôture reste lente aujourd’hui

Données dispersées et retraitements manuels

La première cause de lenteur réside dans la dispersion des données. Les informations financières sont souvent réparties entre l’ERP, des outils métiers, des fichiers Excel indépendants et parfois des bases locales non synchronisées. Chaque fin de période implique alors des extractions, des rapprochements et des vérifications croisées.

Ce fonctionnement crée plusieurs points de friction :

- Multiplication des versions de fichiers.

- Retraitements manuels chronophages.

- Risques d’erreurs lors des copier-coller ou des formules modifiées.

- Dépendance à certaines personnes clés maîtrisant les fichiers historiques.

Le temps passé à consolider et fiabiliser l’information retarde mécaniquement la finalisation des états financiers. La clôture devient un travail de reconstruction plutôt qu’un simple processus de validation.

Processus peu standardisés

Une clôture lente est souvent le symptôme d’un cadre organisationnel insuffisamment formalisé. Lorsque les responsabilités ne sont pas clairement définies, que les échéances internes varient d’un mois à l’autre et que les contrôles ne sont pas systématisés, la fin de période se transforme en course contre la montre.

L’absence de standardisation se traduit par :

- Des contrôles réalisés tardivement.

- Des justificatifs collectés en urgence.

- Des arbitrages repoussés au dernier moment.

- Une surcharge ponctuelle concentrée sur quelques collaborateurs.

Sans planification précise et sans calendrier partagé, chaque clôture devient un exercice improvisé. La performance dépend alors davantage de l’engagement individuel que de la solidité du dispositif.

Reporting produit trop tardivement

Dans de nombreuses organisations, les tableaux de bord ne sont élaborés qu’après validation complète des états financiers. Ce séquençage allonge les délais globaux : la direction attend d’abord la finalisation des comptes, puis la construction des indicateurs, puis l’analyse.

Cette logique cumulative entraîne un décalage entre production des chiffres et exploitation stratégique. Les décisions sont prises plusieurs semaines après la fin de la période concernée, ce qui limite la capacité d’ajustement rapide.

Lorsque la clôture mobilise l’essentiel des ressources disponibles, le temps consacré à l’analyse diminue. La fonction financière reste focalisée sur la production, alors que sa valeur réside dans l’interprétation et l’anticipation.

En résumé, une clôture lente n’est généralement pas liée à un manque d’implication des équipes. Elle résulte d’une organisation fragmentée, de flux de données insuffisamment sécurisés et d’un enchaînement séquentiel entre production et analyse. C’est précisément sur ces points structurels que doit porter la transformation.

Les leviers pour réussir un fast closing efficace

Fiabiliser et centraliser les données en amont

Un fast closing efficace commence bien avant la date de clôture. Le véritable levier se situe en amont, dans la qualité et la structuration des data. Lorsque les flux sont automatisés, que les contrôles sont intégrés au fil de l’eau et que les écarts sont identifiés progressivement, la fin de période ne génère plus de surcharge exceptionnelle.

La centralisation joue ici un rôle clé. Disposer d’une source de données unique, connectée aux différents systèmes de l’entreprise, permet de limiter les extractions manuelles et les retraitements successifs. Les rapprochements sont facilités, les incohérences détectées plus tôt et les ajustements réalisés de manière continue.

L’objectif est simple : faire en sorte que, le jour de la clôture, l’essentiel du travail soit déjà sécurisé.

Standardiser et planifier la clôture

Un processus rapide repose sur une organisation rigoureuse. La formalisation d’un calendrier partagé, la définition claire des responsabilités et la mise en place de contrôles récurrents réduisent considérablement les imprévus.

Plusieurs bonnes pratiques structurent cette approche :

- Mettre en place une checklist formalisée pour chaque période.

- Répartir les tâches de manière équilibrée entre les membres de l’équipe.

- Anticiper les opérations complexes plutôt que les traiter en fin de cycle.

- Suivre des indicateurs internes mesurant la durée de chaque étape.

La standardisation ne rigidifie pas l’organisation ; elle la sécurise. En stabilisant le cadre de travail, les équipes gagnent en efficacité et en sérénité.

Automatiser la production et la diffusion des reportings

Le troisième levier concerne la production des analyses. Lorsque les états financiers sont validés, les tableaux de bord doivent pouvoir être générés immédiatement, sans reconstruction manuelle.

L’automatisation permet :

- D’actualiser les indicateurs dès validation des données.

- De limiter les manipulations intermédiaires.

- De réduire les risques d’erreur liés aux copier-coller.

- De diffuser l’information de manière homogène à l’ensemble des parties prenantes.

Cette continuité entre clôture et analyse transforme la fonction financière. Les équipes consacrent moins de temps à produire des chiffres et davantage à interpréter les écarts, challenger les hypothèses et accompagner la direction dans ses décisions.

Réussir un fastclosing ne relève donc pas d’un effort ponctuel. Il s’agit d’aligner trois dimensions complémentaires : qualité des data, organisation des processus et automatisation des analyses. Lorsque ces leviers sont activés simultanément, la réduction des délais devient une conséquence logique de la structuration mise en place.

Comment MyReport accélère votre fast closing

Centraliser et consolider vos données financières

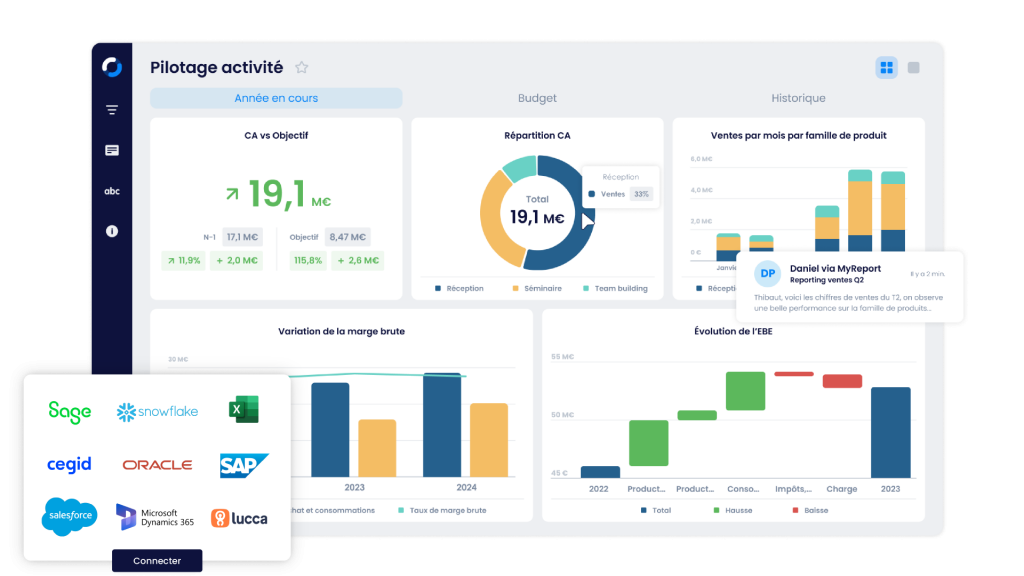

Accélérer la clôture suppose d’abord de supprimer les ruptures entre les différentes sources de données. MyReport permet de connecter l’ERP, les outils métiers et les fichiers existants afin de centraliser l’information dans un environnement unique et structuré.

Cette centralisation réduit les extractions manuelles, sécurise les flux et fiabilise les rapprochements. Les données sont mises à jour automatiquement selon une fréquence définie, ce qui évite les ressaisies et les reconstructions tardives. La consolidation devient un processus continu plutôt qu’une opération concentrée en fin de période.

Pour la direction financière, cela signifie une vision unifiée des chiffres et une réduction significative des manipulations intermédiaires.

Automatiser le reporting pour la direction financière

Une fois les données consolidées, la production des analyses ne doit plus être un frein. MyReport automatise la génération des tableaux de bord financiers afin que les indicateurs soient disponibles dès validation des comptes.

Les équipes peuvent ainsi produire un Reporting pour les DAF structuré sans reconstruire les états chaque mois. Les indicateurs sont alimentés automatiquement, les mises à jour sont maîtrisées et la cohérence des chiffres est garantie. La direction dispose rapidement d’une vision claire de la situation financière, sans délai supplémentaire lié à la mise en forme ou aux retraitements.

Le gain ne se limite pas au temps économisé : il porte également sur la fiabilité et la traçabilité des données.

Piloter la performance avec une vision contrôle de gestion

Au-delà de la clôture elle-même, MyReport facilite l’analyse des écarts et le suivi des indicateurs opérationnels. Les données consolidées alimentent directement les tableaux de bord dédiés au pilotage.

Grâce au Reporting du contrôle de gestion, les équipes peuvent analyser les variations, comparer les réalisations aux prévisions et identifier rapidement les points d’attention. La continuité entre clôture et analyse supprime le décalage traditionnel entre production des comptes et interprétation stratégique.

Le fast closing devient alors un levier de pilotage : les chiffres sont disponibles plus tôt et immédiatement exploitables.

Un accompagnement adapté aux réalités des PME

La réussite d’un fast closing ne dépend pas uniquement de la technologie. Elle repose aussi sur la capacité à structurer les usages et à faire évoluer les pratiques internes. MyReport accompagne les directions financières dans la mise en place d’un cadre méthodologique cohérent : définition des indicateurs, structuration des flux, clarification des rôles et montée en compétence des équipes.

Cette approche progressive permet de sécuriser la transformation sans perturber l’organisation existante. L’accélération de la clôture devient alors une conséquence naturelle d’un dispositif mieux structuré, où la donnée est maîtrisée et le reporting automatisé.